Bereits heute wissen wir, dass vom Wirtschafts-Jahr 2025 sicherlich auch in Zukunft noch gesprochen wird. Die Ereignisse rund um die Handelsmassnahmen der USA und die darauffolgende Marktreaktion haben Spuren hinterlassen, nicht nur in den Portfolios vieler Anleger, sondern auch im kollektiven Gedächtnis der Finanzwelt. Binnen weniger Tage gerieten globale Börsen unter Druck, wichtige Indizes wie der S&P 500 verloren zweistellig, und Erinnerungen an frühere Krisen wurden wach.

Was ist eine Markt-Korrektur?

Eine Markt-Korrektur bezeichnet in der Regel einen spürbaren Rückgang an den Börsen, typischerweise einen Kursrückgang von mindestens 10 % vom jüngsten Hoch. Sie unterscheidet sich damit vom Bärenmarkt, der bei Rückgängen ab 20 % beginnt. Korrekturen können innerhalb weniger Tage oder Wochen auftreten und gelten oft als normales, ja sogar gesundes Phänomen: Sie erlauben es dem überhitzten Markt, sich zu “korrigieren” und zu konsolidieren, bevor der Aufwärtstrend weitergeht. Historisch betrachtet sind solche Rücksetzer häufig: Seit 1950 verzeichnete der S&P 500-Index 37 Korrekturen von mindestens 10 %, also alle 1,6 Jahre eine. Für langfristige Anleger sind diese Episoden in aller Regel vorübergehend: Die Märkte haben sich bisher stets erholt. Im Durchschnitt dauerte es etwa 8 Monate, bis der S&P 500 einen Kursverlust von 10–20 % wieder aufgeholt hatte. Korrekturen laufen also meist relativ kurzfristig ab. Sollte allerdings eine Rezession im Spiel sein, können die Einbrüche tiefer gehen und die Erholung länger dauern – dann spricht man oft von einem Bärenmarkt.

Historische Beispiele bedeutender Korrekturen

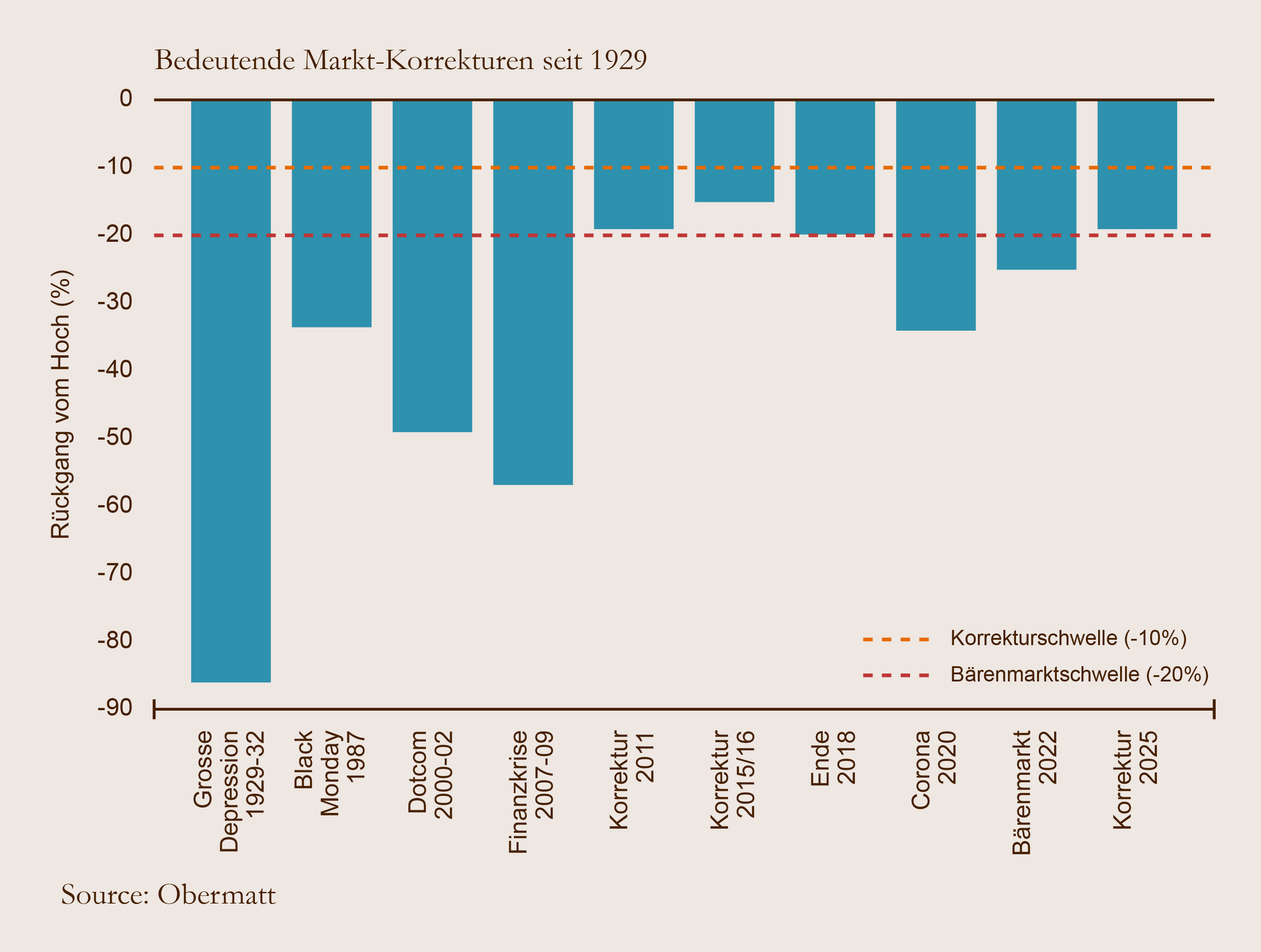

In den vergangenen Jahrzehnten gab es etliche Markt-Korrekturen unterschiedlicher Ausprägung – von kurzen Kursrücksetzern bis hin zu globalen Crashs. Besonders der US-Aktienmarkt zeigte mehrmals deutliche Rückgänge, die meist auch weltweit an den Börsen zu spüren waren. Die folgende Grafik veranschaulicht Korrekturphasen in vergangenen Jahren anhand des S&P 500 Index:

Bereits 2000–2002 führte das Platzen der Dotcom-Blase zu massiven Verlusten: Der technologielastige Nasdaq-Index stürzte um fast 80 % ab, und der S&P 500 verlor rund die Hälfte seines Wertes. Es dauerte über 5 Jahre, bis der S&P 500 sein früheres Niveau wieder erreichte (im Oktober 2007). Kurz darauf folgte die globale Finanzkrise 2008: Von Oktober 2007 bis März 2009 fiel der S&P 500 um 56,8 % auf den tiefsten Stand seit 1996. Auch weltweit brachen die Märkte ein; viele Börsen verloren in dieser Periode etwa 40–50 % an Wert. Die Erholung brauchte Zeit – der S&P 500 kletterte erst 2013 nachhaltig über das Vorkrisen-Hoch.

In den 2010er-Jahren kam es häufiger zu mittelgrossen Korrekturen: 2011 sorgten die Euro-Schuldenkrise und eine US-Herabstufung für einen knapp 19%-igen Rückschlag im S&P 500. 2015 liessen Wachstumsängste in China die Börsen weltweit zittern (der S&P 500 minus 12–15 %, Emerging Markets teils noch stärker). Ende 2018 folgte eine heftige, aber kurze Korrektur: Aus Angst vor steigenden Zinsen und Handelskonflikten verlor der S&P 500 zwischen September und Weihnachten 2018 fast 20 %, es war die bis dahin schlimmste Woche seit der Finanzkrise. Doch der Markt drehte schnell: Dank entschärfter Fed-Politik kletterte der Index schon im April 2019 wieder auf neue Hochs.

Die Corona-Korrektur im März 2020 ragte als eine der schärfsten und schnellsten der Geschichte heraus. Innerhalb nur eines Monats brach der S&P 500 um 34 % ein (vom Allzeithoch am 19. Februar 2020 bis zum Tief am 23. März 2020) – begleitet von panikartigen Verkäufen rund um den Globus. Viele internationale Indizes fielen ähnlich stark; der deutsche DAX verlor im ersten Quartal 2020 etwa 25 %, der MSCI World Index rund 34 % vom Hoch. Dennoch folgte eine erstaunlich rasche Erholung: Durch massive geld- und fiskalpolitische Stimuli kehrten die Kurse bis August 2020 auf die alten Niveaus zurück. Anleger, die Ruhe bewahrten, waren so bereits nach etwa fünf Monaten wieder “break-even”.

Zuletzt erlebten die Börsen 2022 einen längeren Bärenmarkt. Getrieben von Inflationsschock und Zinswende (schnelle Leitzinserhöhungen) sank der S&P 500 Index bis Oktober 2022 um rund 25 % vom Jahreshoch. Die weltweiten Märkte entwickelten sich ähnlich: In Europa fiel der STOXX 600 Index zeitweise um rund 20 %, viele Tech-Aktien verloren noch weitaus mehr. Im Jahr 2023 stabilisierten sich die Börsen wieder, und bis 2024 wurden grosse Teile der Verluste wettgemacht – ein weiteres Mal zeigte sich die resiliente, langfristige Aufwärtstendenz der Aktienmärkte.

Die Korrektur im April 2025: Auslöser, Verlauf und aktuelle Lage

Im Frühjahr 2025 kam es erneut zu einer erheblichen Marktkorrektur, diesmal ausgelöst durch einen Handelskonflikt. Anfang April kündigte US-Präsident Donald Trump drastische neue Zölle auf Importe an, die Dutzende Länder betreffen. Diese Nachricht schockierte die Märkte: Innerhalb von zwei Handelstagen nach Trumps Ankündigung am 2. April brachen die US-Leitindizes um mehr als 10 % ein. Am 3. April verzeichnete die Wall Street sogar den grössten Kursrutsch seit 2020. In nur vier Handelstagen verlor der S&P 500 über 12 % an Wert – ein Einbruch, der dem Index einen Verlust an Marktkapitalisierung von rund 5,8 Billionen US-Dollar einbrachte. Am 8. April schloss der S&P 500 erstmals seit fast einem Jahr unter der Marke von 5.000 Punkten. Insgesamt näherte sich der Index damit einer Bärenmarkt-Schwelle: vom letzten Hoch betrug das Minus zeitweise nahe der 20 %.

Auch die Technologiebörse Nasdaq und kleinere Aktien litten schwer. Der Nasdaq Composite fiel in den Korrekturbereich und notierte zweistellig unter seinem Allzeithoch. Besonders Small Caps (kleinere US-Unternehmen) gerieten unter Druck. Gleichzeitig schoss die Volatilität nach oben: Der VIX-Index kletterte auf rund 47 Punkte, den höchsten Stand seit dem Pandemieschock im März 2020. Diese extreme Nervosität spürte man weltweit:

- Globale Märkte: Börsen rund um den Globus wurden in Mitleidenschaft gezogen. Europäische Aktien verbuchten den stärksten Rutsch seit Jahren – der STOXX 600 Index fiel Anfang April um etwa 4,5 % an einem Tag und erreichte den tiefsten Stand seit Januar 2024. In Asien gaben Märkte wie der japanische Nikkei und Hongkonger Hang Seng ebenfalls deutlich nach. Insgesamt fiel der MSCI-World-Index Anfang April auf den tiefsten Wert seit Mitte 2024.

- Anleihen & Rohstoffe: Die Furcht vor der Zolleskalation trieb Anleger zunächst in als sicher geltende Häfen wie Staatsanleihen. Kurzfristig sanken die US-Renditen, bevor sich später die Aussicht auf mögliche Zinssenkungen materialisierte. Ölpreise gerieten unter Druck, da ein globaler Handelskrieg eine Abschwächung der Nachfrage befürchten liess.

Trotz der Turbulenzen gab es erste Anzeichen von Stabilisierung Mitte April 2025. Viele Investoren setzten darauf, dass die US-Notenbank (Fed) in Anbetracht der erhöhten Rezessionsrisiken eingreifen würde – Futures preisten im Verlauf des Monats mehrere Leitzinssenkungen für 2025 ein. Zudem hoffen Marktakteure auf diplomatische Entschärfung des Zollstreits: So signalisierte etwa die EU Gesprächsbereitschaft, um Gegenzölle abzuwenden.

Tatsächlich erholten sich die Kurse in der zweiten Aprilhälfte etwas von ihren Tiefs – der S&P 500 notierte am 20. April wieder oberhalb von 5.200 Punkten, rund 8 % über dem Tief vom Monatsanfang. Nun kam es auch zu ersten Gesprächen mit China und einer vorübergehenden Erleichterung der Zölle, was zu weiteren starken Kursanstiegen verhalf. Dennoch bleibt die Lage volatil, da der Ausgang des Handelsstreits ungewiss ist.

Wie in Korrektur-Phasen zu reagieren ist

Markt-Korrekturen können emotional herausfordernd sein. Entscheidend ist jedoch, besonnen zu handeln. Anleger manövrieren gekonnt durch eine Korrektur mit folgenden Ratschlägen:

- Ruhig bleiben und Panik vermeiden: Lassen Sie sich nicht von einem Kursrutsch zu übereilten Verkäufen hinreissen. Wer in der Krise alles verkauft, realisiert Verluste und verpasst oft die anschliessende Erholung. Stattdessen gilt: Nicht verkaufen, nur weil andere verkaufen. Studien zeigen, dass Panikverkäufe Anleger am Ende schlechter stellen, als wenn sie investiert geblieben wären. Geduld ist in Korrekturen Trumpf.

- Den langfristigen Plan fokussieren: Erinnern Sie sich an Ihre Anlageziele und Ihren Zeithorizont. Kurzfristige Schwankungen ändern nichts an den langfristigen Aussichten guter Investments. Versuchen Sie nicht, den Markt zu timen – das ist nahezu unmöglich und führt oft dazu, dass man die besten Tage an der Börse verpasst. Stattdessen lohnt es sich, der Strategie treu zu bleiben und der Maxime “Time in the market beats timing the market” zu folgen. Langfristiges Buy-and-Hold hat sich historisch als erfolgreich erwiesen.

- Diversifikation und Qualität: Ein breit gestreutes Portfolio hilft, Korrekturen besser zu verkraften. Stellen Sie sicher, dass Ihre Anlagen über verschiedene Regionen, Branchen und Anlageklassen verteilt sind. So reduzieren Sie das Risiko, dass ein einzelner Auslöser (etwa ein Einbruch im Tech-Sektor oder in einem Land) Ihr gesamtes Vermögen übermässig trifft. Insbesondere in Krisen zeigt sich der Wert von soliden Qualitätsaktien und stabilen Anlagen im Portfolio.

- Chancen nutzen – günstig nachkaufen: Korrekturen bieten oft die Gelegenheit, qualitativ hochwertige Aktien günstiger zu erwerben. Wie Investmentlegende Warren Buffett rät: “Je mehr [der Markt] fällt, desto lieber kaufe ich”. Prüfen Sie also, ob ein Kursrückgang bei soliden Unternehmen für Sie ein Kaufzeitpunkt sein kann. Wer liquide Mittel hat, kann diese in solchen Phasen schrittweise investieren. Wichtig dabei: in Tranchen vorgehen und nicht versuchen, das absolute Tief zu erwischen – den perfekten Zeitpunkt zu erwischen gelingt selten. Langfristig wurden Anleger belohnt, die in Korrekturen zugekauft haben, anstatt auszusteigen.

Zum mitnehmen

Markt-Korrekturen gehören dazu. Sie verlaufen zwar mitunter schmerzhaft, sind aber vorübergehend. Entscheidend ist, kühlen Kopf zu bewahren und an der eigenen langfristigen Strategie festzuhalten. Historisch haben sich alle grösseren Einbrüche an den Börsen wieder ausgeglichen – oft schneller als gedacht. Anleger, die diszipliniert bleiben, breit diversifizieren und Krisen als Chance sehen, können gestärkt aus Korrekturphasen hervorgehen.

Korrekturen am US-Markt und global sind nichts Ungewöhnliches – Rücksetzer von 10–20 % treten fast jährlich auf und dienen oft als „Reset“ in längeren Aufwärtstrends. Beispiele der Vergangenheit zeigen, dass selbst heftige Crashs letztlich überwunden wurden. Für Privatanleger heisst das, in solchen Phasen nicht in Panik zu verfallen, sondern informiert und bedacht zu agieren. Wer die Lehren aus der Vergangenheit beherzigt, kann auch eine aktuelle Korrektur gelassen als Teil des Anlagezyklus betrachten – und die Weichen für langfristigen Erfolg stellen.